1、物流行业融资历程

物流在被称为朝阳行业前,从资本方拿到钱是很困难的。

1.1资金来源演变

物流老板创业用钱,大致经过了自己从家里凑钱、找员工凑钱、银行贷款、风险投资四个阶段。

1.2 物流行业融资发展历程

第一笔物流行业有记录的风险投资发生在2007年,山东的荣庆物流拿到了数千万的投资,是物流届第一个吃螃蟹的人。

近些年,物流行业的融资数量和融资金额持续稳定攀升,到2016年达到708亿的峰值,2017年有所回落,但在全行业的占比仍维持在2.6%左右。

2、2017年物流行业融资发展分析

2.1 时间维度

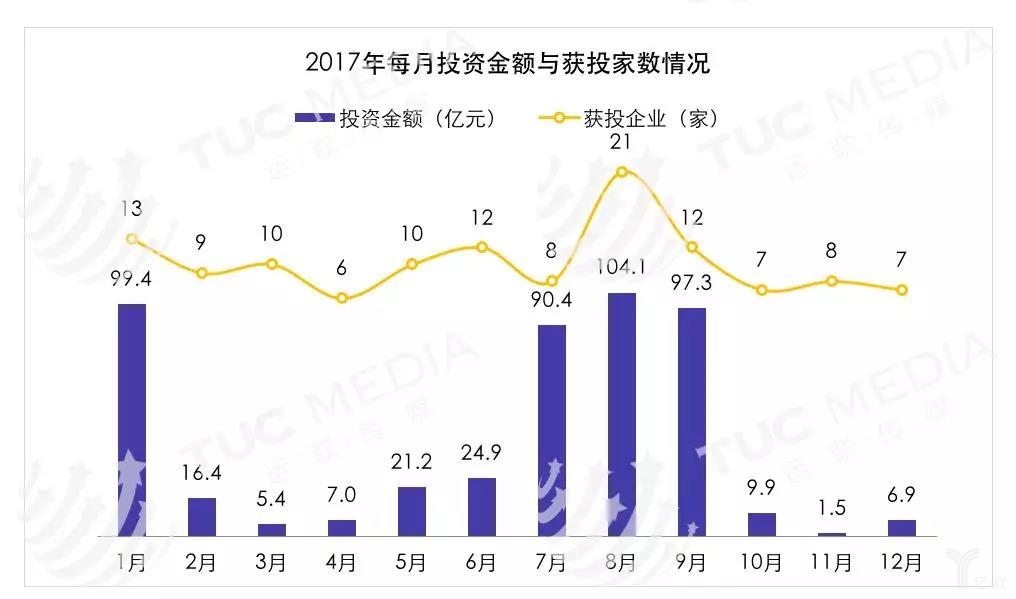

从上下半年来看,下半年融资金额占比超过64%,远高于上半年。

从月份看,1月、7月、8月、9月是物流行业融资的旺季,融资金额是其他月份均值的4-5倍。

2.2 地域分布

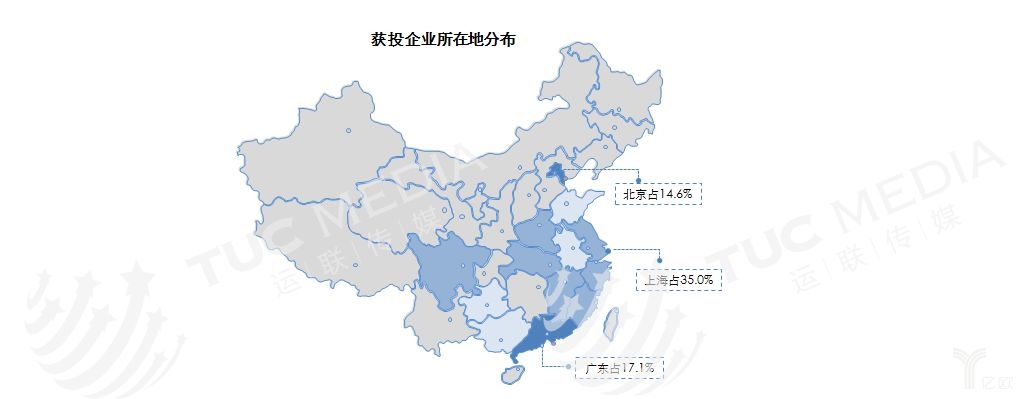

融资主要集中在上海、北京、广东三地融资额占比超过66.7%,二线城市和内陆的拿到融资的机会比较少。

2.3 轮次分布

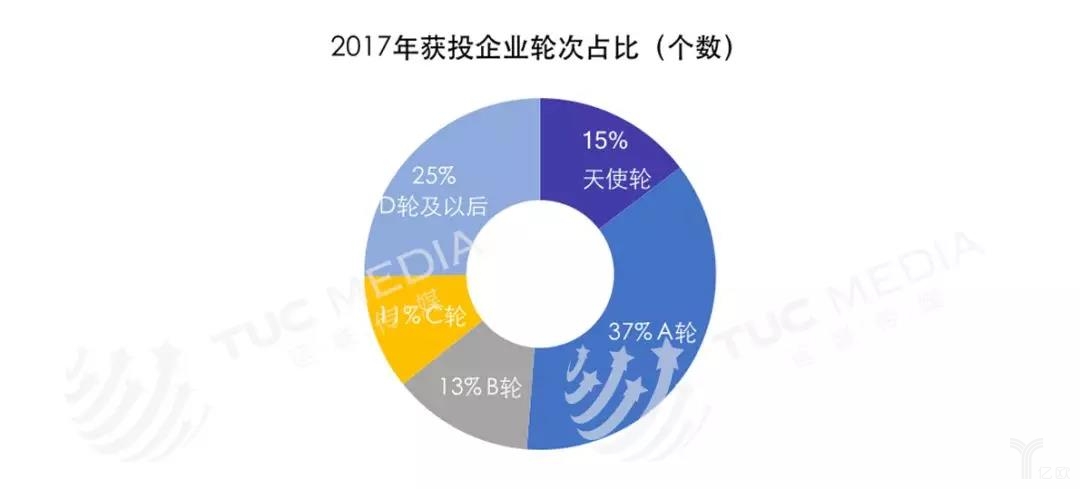

2017年风险投资还主要集中在前期,天使+A轮占比超过52%,说明物流行业的模式尚未确定,模式创新还有机会。

2.4 行业分布

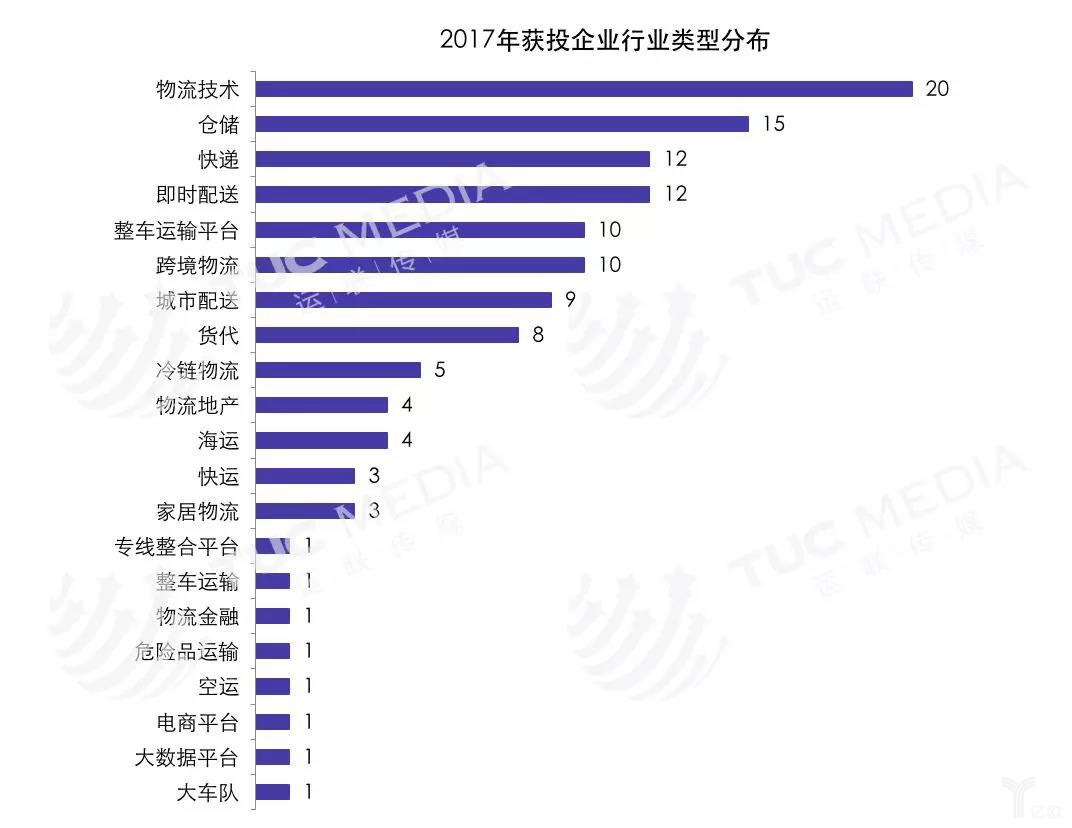

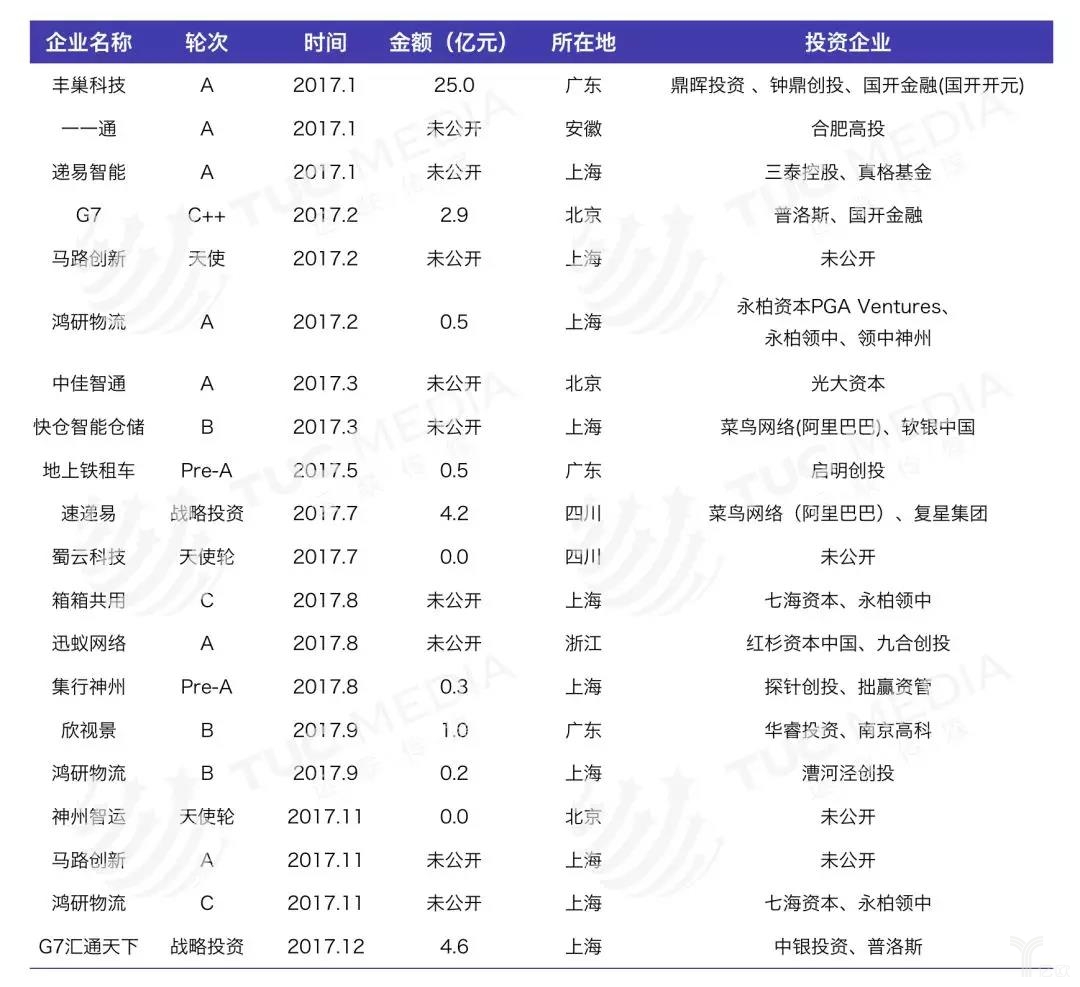

风险投资主要集中在仓储、物流技术、快递相关、末端配送、整车运输平台等领域,最后一公里和物流技术、仓储成为是目前投资的热点。

2.4.1 物流技术

以G7为代表的车联网、以丰巢为代表的快递柜,以及物流系统、机器人、新能源汽车等物流技术和装备在各自的领域都有引得资本追逐。

2.4.2 仓储

资本投资的仓储业态呈现多元化,智能仓储、冷链仓储、小微仓、电商仓储、便利店仓储、仓储租赁平台等都得到了资本的青睐。

2.4.3 快递

顺丰、百世上市,快递格局大局已定,快递行业的创新集中在两端的收派服务上。

2.4.4 即时配送

2017年同城即配在资本行业表现抢眼,各类新业态都有拿到融资的案例。

2.4.5 整车运输平台

两大独角兽企业运满满和货车帮经过多轮融资后,合并后确定行业的绝对领先地位,但承运型的福佑卡车和细分领域的一些整车运输平台仍然表现抢眼。

2.4.6 跨境物流

跨境电商崛起带动了跨境物流的发展,以北京燕文物流为代表的跨境平台都得到了资本青睐。

2.4.7 城市配送

城配领域仓配型的唯捷城配、即时叫车平台货拉拉、运力平台云鸟和驹马都拿到了巨额融资,在各自的细分领域建立竞争优势。

3、物流行业投资机构分析

3.1 2017年物流投资机构表现

风险投资50强中,有15家在物流行业进行了投资,共投资20次。

3.2 哪些投资机构专注物流行业

1)投资物流行业次数角度

投资次数超过5次的企业共18家,红杉资本、经纬中国、普洛斯、钟鼎创投、险峰长青占据投资物流行业次数的前五。

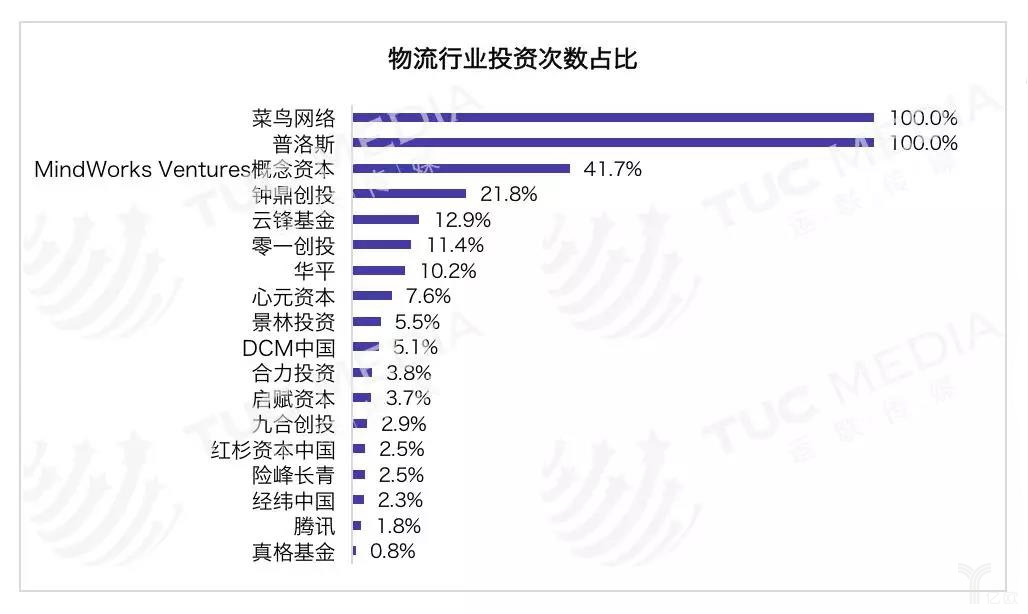

2)投资物流次数占比角度

从投资次数占比看,菜鸟网络、普洛斯、MindWorks Ventures概念资本、钟鼎创投、云峰基金占据前五位。

3.3 主要投资机构的投资特点

本文采用投资机构在物流行业投资次数排名前10的企业进行分析。

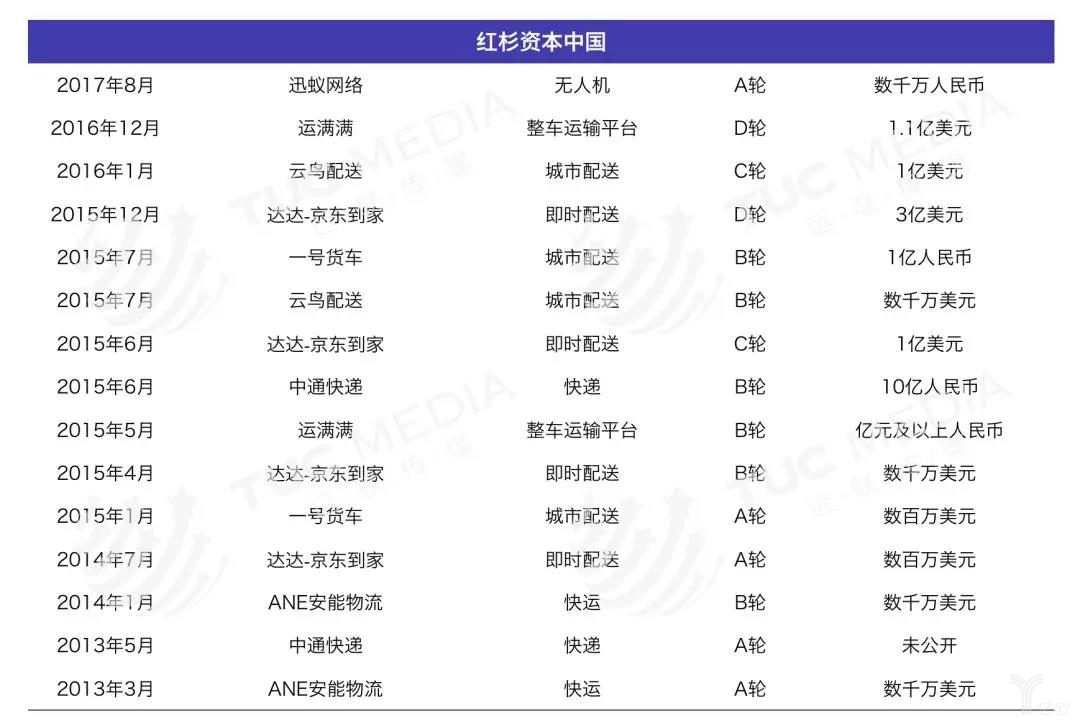

1)红杉资本中国

红杉资本在物流企业投资开始与2013年初投资安能,前期侧重快递快运企业投资;2014年后侧重对城市配送领域的投资,投资了如达达、一号货车、云鸟等城配企业。

2)经纬中国

经纬中国2014年开始投资国内物流领域,一致偏好投资城市配送领域,先后投资闪送、风先生、云鸟等企业,城配企业投资次数占比超过总投资的60%。

3)普洛斯

普洛斯是典型的产业资本,投资策略不同于红杉和经纬,其投资遍布快递、快运、整车、城配、物流技术等领域,是行业生态的打造者。

4)钟鼎创投

钟鼎的投资策略与普洛斯基本相同,都是在打造行业生态。

5)腾讯产业基金

腾讯的投资特点也非常明显,偏好平台型企业,其先后参与货车帮的投资,G7也是其重点打造的车联网平台。

6)云峰基金

云峰基金早年间偏好仓储和快递,参与了全峰和圆通的多轮投资,后期重点参与了运满满的两轮投资。

7)DCM中国

DCM中国也是典型的平台偏好型资本,除一号货车外,其余全部投到了平台企业身上。

8)华平资本

华平资本的投资类似红杉资本,前期侧重快递和快运,后期侧重城配投资。

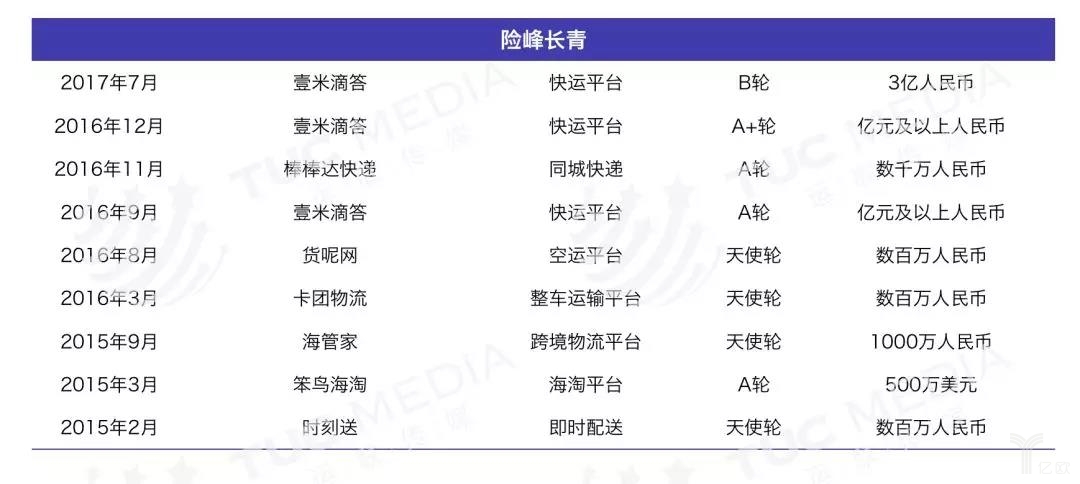

9)险峰长青

险峰长青也是个典型的平台偏好型企业,参与了快运平台壹米滴答的三轮投资和整车运输平台卡团的天使轮投资。

10)九合创投

九合创投则是典型的天使轮投资者,其在物流行业的7次投资,有6次是天使投资,还有1次是天使轮后的A轮投资。

4、物流行业融资的几大看点

1)物流行业回归理性

无论是从融资个数,还是融资额看,2017年对比2016年都有大幅下降;烧钱买数据的单纯互联网思维已经远离行业,市场趋向物流行业出身的实干家。

2)零担融资表现不佳

德邦上市吸引了公众眼球,但整个零担行业在融资方面表现不佳。快运行业仅壹米滴答和商桥拿到融资,专线领域则没有任何斩获,包括前几年如火如荼的专线整合平台。

3)产业资本加速发展

普洛斯作为产业资本的代表,深耕资本市场多年;2017年德邦、中通、顺丰、京东、日日顺等企业也开始筹集重金布局物流行业,打造小生态。

4)新进入投资者表现较为谨慎

2017年新进入的物流行业的资本有80家左右,其投资策略都非常谨慎,基本是以投资1个项目为主。

5)资本派系初步形成

从投资的企业和赛道,可以看出资本方相互的站队和派系。

(更多资讯,请关注浙江物流网微信公众平台zj56156)