当前BDI的这波深度高空蹦极,与哪些因素有关呢?我们来分析下

跌跌跌跌跌跌跌跌跌!

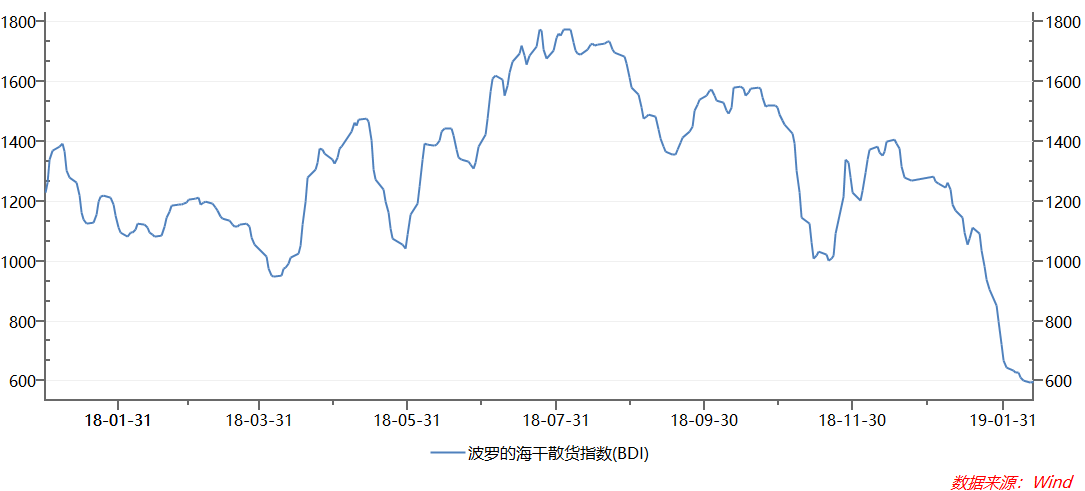

还记得2008年BDI狂跌80%的惨剧吗?

这一幕又要上演了......

BDI从2018年1774米(点)的最高处,

蹦了503米(点),

落在了1271米(点)之处。

2019年开年之初,

BDI的顽劣似乎变本加厉,

还继续往下蹦,

这一蹦,

竟跌落到了598米(点),

接连的两级跳,

打破了近两年来的最低蹦极记录!

与当年最高点相比,

跌幅达66.3%!

(离80%不远了)

如此大的跌幅实属罕见,

给了航运业一个大大的下马威!

那么BDI为何玩心如此之重?

初步目测,

与它周围的一帮顽劣朋友有关。

那么接下来,我们就要好好找一找了,

看看带着BDI一起玩蹦极的这帮玩伴都有谁。

经火眼金睛辨识,

这些玩伴可以分为三类…

第一类——市场周期

传统航运淡季

当前BDI的这波深度高空蹦极,虽然很多其他因素也难逃其咎,但传统航运淡季这个玩伴的怂恿也脱不了干系。

每年的12月至次年2月,基本是圣诞节和春节过后,由于节前集中爆发出货,节后需求萧条,BDI指数会出现一波回调走势。据船公司反映,目前航运市场上需要运输的货物严重短缺,供需失衡导致散货船运费每天都处于下跌的风险。

一般来说,这个淡季周期会延续到整个一季度,通常进入二季度后,新的航运需求才会慢慢产生。所以在这之前,如果不出现能拉动BDI指数大幅上升的力量,BDI基本不会迎来平稳的上坡路。

第二类——突发因素

巴西淡水河谷矿难

今年1月25日,巴西淡水河谷公司一座大坝发生溃堤,导致巴西出口的铁矿石发货量大幅下降,加速了航运需求和运费的萎缩,目前船运费率已经近乎被拖至纪录低点,反映几大干散货船型运费指数的BDI指数必受殃及。但该事故究竟会在多大程度上影响航运?又向BDI指数传导了多大的负向能量?这还有待于继续观察研究。

据了解,淡水河谷公司2019年原本的生产预期是:北部系统增产2000多万吨,南部及东南部系统减产1000多万吨,年产量为4亿吨;而事故后,预期北部系统增产2500万吨,南部系统及东南部系统减产4000万吨,全年产量预计降至3.75亿吨,较预期减少2500万吨——如果确实如此,这意味着此次巴西矿坝溃塌事故,近乎会对航运市场2019年一整年的铁矿石运输造成影响,也给BDI指数的回涨带来不利因素。

第三类——宏观环境

1.全球经济增长放缓

近期全球经济增长放缓,这可能是造成此轮BDI指数暴跌最关键的因素之一。

众所周知,BDI是反映铁矿石、水泥、谷物、煤炭和化肥等大宗货物运输费用水平的综合指数。而世界上主要经济体在发展过程中,成为这些大宗货物的主要进出口国,他们对大宗货物的需求,会直接传导和映射到航运业中,两者呈正相关关系。即当全球经济增速提高时,大宗货物的航运需求旺盛、BDI指数上涨动力大;而当全球经济增速放缓时,这些大宗货物对航运的运输需求随之降低,BDI指数也多方承压。

而根据国际市场机构分析,由于美国与各经济体之间频繁的贸易摩擦对商业情绪产生拖累,以及其他不利因素,经过过去几年的强劲增长,各主要经济体的需求正在放缓进入调整期,全球贸易增速已经降至2.25%,是长期历史均值的一半。当前全球经济确实进入了放缓调整期。

整体大环境下,世界上一些主要经济实体也纷纷下调了经济增长预期。如美联储2019年经济增速由2.5%下调至2.3%;中国发展转型提质,GDP增速理性回落;欧盟也下调了经济增长预期。

全球经济增长放缓,航运需求降低,商用船只租金成本也会下降。数据显示,集装箱船的费率已从多年高点下跌了24%,而原材料船费率也从5年的高点下跌10%。越来越多的证据表明,全球贸易放缓可能导致全球经济在2020年左右出现衰退。

2.中美贸易战

2018年到现在,全球航运业和BDI指数碰到的最大“黑天鹅事件”,莫过于中美贸易战了。在一轮轮互抬关税中,中美两国之间的贸易需求被人为限制,美国的大豆或囤积或令寻买家,中国制造也开始开拓新的市场...在这个过程中,航运需求也被不断压缩。

尤其是美国向中国的大豆出口遇梗,使得美湾地区到中国的大豆运输需求大幅减少,令本就在航运淡季中的散货船运费雪上加霜。其中这期间,不乏一些类逗趣的戏剧性场面:一边是美国豆农diss特朗普,一边是特朗普在国际上卖力推销美豆;装有美豆的货船,一会儿在海上转圈徘徊,一会儿又争分夺秒冲向中国港口......

但是,“豆”戏归“豆”戏,这两个世界上最大经济实体的较量,确实给了航运业一记响亮的耳光,两国贸易被互制,跨太平洋航线需求疲软,船东和班轮公司纷纷抽离过剩运力,加重了其他航线的运力压力,给航运业带来了双重打击:一方面跨太平洋航线货物运输需求不足,另一方面其他航线因运力过剩而迫降运费,航运市场苦不堪言,BDI指数也被拖入泥潭。

应该说中美贸易战给航运业的这记耳光,心理震慑作用远大实际痛疼,全球经济贸易和航运业都笼罩在了这个不确定性的阴云中,负面影响不断发酵。虽然自2018年年底以来,双方谈判取得进展,贸易战冲突有所趋缓,但硝烟依然未散,贸易战走势依然面临不确定性。而只要这样的不确定性存在,航运市场信心就会受挫,BDI指数也会上涨乏力。

3.美欧贸易战

在这波惨烈的BDI下跌潮中,美国绝对是“功臣”,在全球范围内燃起贸易战火,不断挤压航运和BDI的上涨空间。美国一边与中国的贸易战打得火热,一边还在与欧盟展开持久战。虽说美欧贸易战2018年下半年以来没有对BDI指数造成过大的负面影响,但确实给欧盟各国的进出口和航运带来了不确定性,航运业上空也确实多了一层阴云。

最近,美欧间的贸易冲突似乎开始升级,美国拟对欧盟汽车征收关税,欧盟也准备好了报复清单。一旦特朗普下令对欧盟成员国征收汽车关税,欧盟将即刻展开报复。同中美贸易战所造成的影响一样,会对全球贸易和航运带来实际和心理上的双重影响。因此,对于最近BDI指数的大跌,不能说与美欧贸易战丝毫没有关系。

4.暖冬之下的煤炭低需

在这段淡季周期内,通常北半球冬季取暖会拉升全球煤炭运输需求,成为淡季中支撑BDI指数坚挺的因素之一。但是今年北半球遭遇暖冬,居民取暖对煤炭的需求大为降低,影响到了对煤炭运输的需求——本来就是航运淡季,作为以往主力选手的煤炭需求还歇菜,无疑令干散货运输市场祸不单行。据一些船东反映,巴拿马大灵便型船的租金已经接近运营水平,BDI指数更是爬坡无力。

更为要命的是,随着二季度天气的逐渐回暖,北半球对煤炭的取暖性需求会进一步降低,短期内想靠煤炭运输拉动航运需求几乎不现实。

就长期来看,煤炭运输需求也不太可能成为BDI指数的救星。因为中国作为世界上主要的煤炭需求大国,在2018年已经接连出台了“限煤令”,限制煤炭进口,这会使全球煤炭运输需求受到很大冲击。也就是说,煤炭运输需求在拉动BDI指数上涨所发挥的作用将越来越弱。

玩伴们如此顽劣,BDI还有的救吗?

回头看看BDI这些蹦极玩伴,似乎都还玩劲正浓,没有要罢休的迹象,BDI短期内骤然大幅跃升似乎缺乏强劲的弹跳力。确实——

长期来看

尤其是全球经济趋缓这一玩伴,可以说是BDI的甲方,作用最为关键,它的发展形势直接影响到BDI的走势根基。但是不管我们是否承认,目前的种种迹象确实表明全球经济进入放缓调整期,所以在这样的背景下,BDI很长一段时间内难以获得持续坚挺的源动力。

短期来看

不过也不要沮丧,短期内一些BDI的蹦极玩伴还是会依次离场的,BDI玩心会有所收敛。

比如航运淡季,随着春节的结束,以及南美农作物生长成熟期的到来,正常的航运需求会慢慢诞生;

再比如中美贸易紧张的关系很有可能得到改善,到时会带动跨太平洋航线上的大豆贸易;

还有巴西淡水河谷矿难,经过恢复性生产调整,铁矿石产量也会慢慢恢复;

……

不过不管怎么样,BDI应该不会再有三级跳了,因为当前几乎已经到达历史冰点了,似乎没有进一步顽劣的空间了。或者可以说,BDI已经到了黎明前的黑暗,至于天什么时候破晓,让我们静候吧。

(BDI在2月12日、2月13日已经开始微涨,不知后续涨劲会如何。)

(更多资讯,请关注浙江物流网微信公众平台zj56156)