中小企业是我国经济的重要组成部分,但其面临着融资难的问题长期制约着企业的发展,我们认为供应链金融有望成为解决中小企业融资问题的重要途径。在之前的研究中我们已经从理论出发对典型的供应链金融提供模式进行了简要的分析,本文元立方金服研究人员将从当前的实践出发,对供应链金融的实际操作模式进行更进一步的分析和研究,以供各位投资者参考。

供应链金融的操作模式研究

供应链金融的重点是在产业链条中发现高质量的信用。通过以前的研究,元立方金服研究人员曾从理论分析出发,根据资产种类的不同,将供应链金融可分为应收账款融资、保兑仓融资、动产质押融资三种模式,而根据供应链金融组织主导主体的不同,还可以分为物流企业主导模式、企业集团合作模式和商业银行服务模式三类。而本文将从当前供应链金融的实际操作模式出发,对供应链金融服务的提供方式进行分析,在传统的供应链金融模式中,金融机构通过第三方物流、仓储企业提供的数据,印证核心企业的信用、监管融资群体的存货、应收账款信息,从而提供供应链金融服务,而随着互联网的发展,行业的“云端化”使大型互联网公司凭借其手中的大数据成为供应链金融的又一批敲门人。

基于电商平台的供应链金融操作模式

2013年8月13日的互联网金融·中国峰会上,中国投资有限责任公司副总经理谢平将互联网金融发展归纳为包括第三方支付、P2P贷款模式、供应链金融、众筹模式、互联网整合销售金融产品、互联网货币在内的六大模式。

2013年堪称国内互联网金融元年,不同互联网金融模式框架走过原来技术的简单运用的阶段实现爆发,元立方金服研究人员认为,“开放、平等、协作、快速、分享”的互联网思维成为影响并改变着传统金融业态形式的冲击力量,传统的产业形态正在被搅局,部分更已经开始重塑。随着互联网技术的广泛应用,基于互联网而兴起的移动支付、社交网络、搜索引擎和云计算开始对现有的金融业务产生深刻的影响——一方而互联网公司依赖技术和平台开始大举进军金融领域,另一方而国内金融机构也主动利用互联网平台改造传统业务模式。作为一场由以阿里巴巴集团等为代表的电商和互联网企业掀起的革命,电商平台同样在供应链金融的发展中占据重要位置。

电子商务是指以电子及电子技术为手段,以互联网为载体完成实物或服务的交换过程,实现商务流程的电子化。这些过程包括:发布供求信息,发出订单及确认订货,资金交付及物流配送等信息流、资金流、物流的转移。按照交易对象不同,电子商务主要可以分为三类:企业对企业的电子商务((Business-to-Business,B2B);企业对消费者的电子商务(Business-to-Consumer,B2C);消费者对消费者的电子商务(Consumer-to-Consumer,C2C)。

与传统商业银行相比,电商企业不仅有海量数据(包括并不限于商户交易流水、物流信息等),而且数据处理成本要远低于银行人工操作成本。元立方金服研究人员认为,目前开展供应链金融服务是电商企业新的业务增长点,并逐渐成为其利润的重要来源。

“电商供应链金融”其实质即为电商主导的在线供应链金融服务,具体来说就是指电商基于其电子商务平台,对供应链上的成员间的信息流、资金流、物流进行有效整合,为平台上单个企业或上下游多个企业提供融资服务,以构建产品供应链与平台合作共赢、协同发展的电商生态。

电子订单融资

电子订单融资脱胎于订单融资模式,元立方金服研究人员认为,其实质是为电子商务活动中的企业提供质押电子订单的供应链融资服务。电商企业对上游供应商设置一定的准入条件,上游供应商与下游用户交易生成有效的电子订单后,通过这些电子订单在线中请融资,电商企业或银行审核后发放无抵押贷款。其还款来源为订单回款。

这类产品适用于履约能力强,交易记录良好的企业。能够满足这些企业的备货融资需求,大幅提高接收订单能力,同时缩短贸易周期,减少资金占用。产品的优势在于全程信息化,线上操作,高效决捷。

1) “阿里”式的基于自有资金的电子订单供应链金融操作模式(实质是委托贷款)

基于自有资金的供应链金融运作模式比较典型的代表是阿里巴巴集团下面的阿里小贷。阿里小额贷款是以个人或家庭为核心的经营类贷款,主要面向“淘宝”和“天猫”平台上的广大工商个体户、小作坊、小业主。其主要流程如下:

1. 淘宝卖家在得到客户订单后向客户发货;

2. 卖家根据“卖家已发货”的订单向“阿里小贷”申请贷款;

3. 淘宝后台基于订单和历史数据进行分析并给出授信额度;

4. 审核通过后由银行代其向供应链上符合条件的卖家发放贷款;

5. 卖家按期还本付息。

由于是电商企业提供自有资金,并由银行代其向供应链上符合条件的供应商发放贷款,对于银行而高,这种模式不需要其垫付资金,通过接受代理收取手续费即可,银行的风险达到最小;另一方面,元立方金服研究人员认为,电商企业可以根据自身在供应链中的地位、控制力和掌控的大量交易信息,评估卖家的信用状,来完成贷款资格的审核和自有资金的发放,与此同时对于卖家与电商企业而言,这类模式成本可协议商定,在实操中极为灵活,同时担保方式也相当多种多样,例如应收账款、固定资产等都可以。该操作模式的实质其实是互联网化后的委托贷款。

2) 基于外部资金的第三方电商平台式的供应链金融

该类操作模式下第三方平台服务企业和商业银行合作开展,电商企业提供平台信息,银行则负责提供融资服务,融资对象为第三方平台上的中小企业。该种模式与前一种模式最大的不同在于电商平台并不参与到具体资金融通业务当中。其中根据融资对象和目的的不同,可分为供应商融资生产和分销商贷款买货。

供应商电子订单融资。元立方金服研究人员分析,该模式下中小企业通常是电商平台的供应链上游企业,电商企业作为中介负责给银行提供平台数据。当核心企业向中小供应商下达订单后,供应商凭借电商企业确认过的电子订单合同向银行申请贷款,获批后可以提前获取部分货款,待到账期规定的时间再将收回的账款返还给银行。主要流程如下:

1. 买卖双方基于第三方电子商务平台生成电子订单;

2. 中小企业提交运单号;

3. 中小企业登录电商后台进行在线申请并提供要求的各类材料;

4. 商业银行对中小企业进行在线授信;

5. 电商企业对电子订单进行电子签章并传送给银行;

6. 银行为中小企业发放贷款;

7. 中小企业利用贷款及时组织生产并交付;

8. 买方企业依约支付货款;中小企业还本付息。

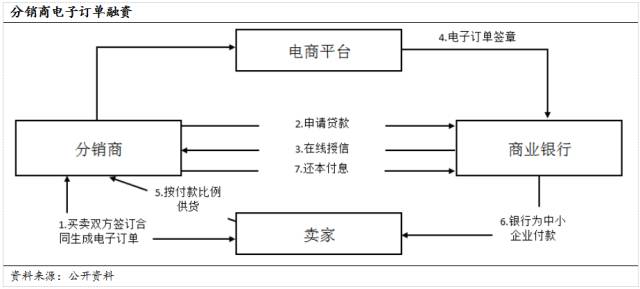

分销商电子订单融资。中小企业通常是电商平台的供应链下游企业,先向银行缴纳保证金,银行再向卖方企业开出承兑汇票,卖方企业把货物交给第三方物流企业。随着中小企业分批还款,第三方物流企业根据银行核对后的指令按批次返还货物,直至最后钱货两清。主要流程如下:

1. 买卖双方基于第三方电子商务平台生成电子订单;

2. 中小企业在电商后台在线申请并提供要求的各类材料;

3. 商业银行对中小企业进行在线授信;

4. 电商企业对电子订单进行电子签章并传送给银行;

5. 银行与物流企业合作,按照中小企业缴纳保证金比例发放货物;

6. 银行向卖方企业付款;中小企业依约还本付息。

电子仓单质押

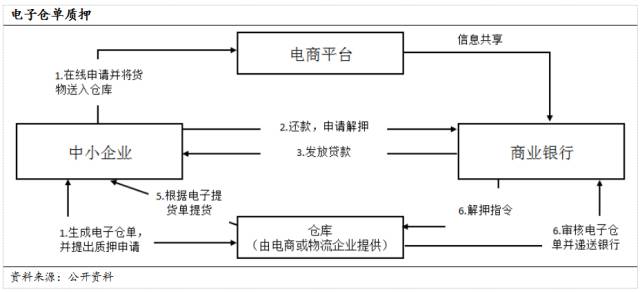

上游供应商将其所有的货物存放在核心电商企业的自有或指定的第三方物流企业的仓库中,通过生成的有效的电子仓单向银行中请贷款,同时由核心电商企业实时掌控供应商的在线交易活动,由自有或第三方物流企业负责质押货物的保管与监管。元立方金服研究人员认为,此模式下的风险主要是在电子仓单的有效性与仓单货物的价值,适用于交易记录良好,生产的货物市场价格波动平稳的企业。通过电子仓单质押,有助于供应商盘活库存,解决因货物存储占用资金问题。其主要流程如下:

1. 中小企业申请商品入库,将货物存放于银行指定的仓库(如金银岛交割库);

2. 生成电子仓单,中小企业向银行提出质押申请;

3. 物流企业或电商企业对电子仓单进行审核签章并将仓单传送给银行;

4. 银行向中小企业发放贷款;

5. 中小企业还本付息,申请货物解押;银行向物流企业或电商企业发送解押指令;

6. 中小企业凭借正式的电子提货单提取货物。

该模式在实际操作中存在一些变种,最为典型的例子是京东的“京保贝”,其主要流程如下:

1. 供货商与京东签订合同;

2. 供应商提交申请书等相关材料(后续贷款业务的资料可由系统提供,无需重复提交);

3. 供货商历史交易信息共享至京东金融平台,京东确定供货商融资额度;

4. 供应商还本付息。

该种模式的特点是贷款由京东的自有资金提供,商业银行如“阿里小贷”中类似仅代理发放资金,同时仓库也有京东自行提供。元立方金服研究人员认为,此种模式主要是契合于京东的自营业务,同时京东基于平台大数据构建风险评估模型,为上游中小供应商量身定做融资方案,以最大程度防范风险。

对电商平台的应收账款融资(JM)

由于在电商平台销售中,即便买方已确认收货,销售货款仍通常会在电商平台账上停留一定时间,上游的供应商无法即时收到货款,这样就产生了对电商平台的应收账款。为了缩短账期,供应商可以将应收账款转让或质押给银行,而银行在向电商企业核实信息确认后发放贷款。

元立方金服研究人员认为,此类产品实质上是国内明保理,以电商企业的担保为基础,供应商与电商企业共享授信额度,无需其他担保与质押物,并且可循环借贷。值得注意的是,由于是银行代电商垫付货款,电商企业需要对供应链中的资金流有较强的控制力。

(注:文章源自专注于PPP、市政建设投资的互联网金融理财平台元立方金服,作者为元亨智库战略研究院研究员胡思雨,下篇我将介绍基于物流公司建立的供应链金融操作模式,欢迎关注,转载请注明出处。)

(更多资讯,请关注浙江物流网微信公众平台zj56156)