由中国物流与采购联合会调查、发布的2017年12月份中国大宗商品指数为100.6%,指数止跌回升。各分项指数中,供应指数继续下跌,但跌幅有所收窄,销售指数止跌回升,库存指数继续上升,但升幅明显收窄,商品价格继续上涨,且涨幅仍在扩大。数据显示,当前国内大宗商品市场需求上升,价格继续上涨,供应持续下降,供需衔接基本正常。综合来看,当前国内大宗商品市场基本回归稳中趋升的基本态势,前期季节性因素影响造成的短期波动基本

由中国物流与采购联合会调查、发布的2017年12月份中国大宗商品指数为100.6%,指数止跌回升。各分项指数中,供应指数继续下跌,但跌幅有所收窄,销售指数止跌回升,库存指数继续上升,但升幅明显收窄,商品价格继续上涨,且涨幅仍在扩大。数据显示,当前国内大宗商品市场需求上升,价格继续上涨,供应持续下降,供需衔接基本正常。综合来看,当前国内大宗商品市场基本回归稳中趋升的基本态势,前期季节性因素影响造成的短期波动基本平复,但随着价格高位风险不断聚集,后期市场仍面临调整风险。

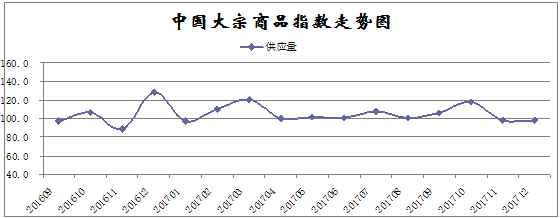

一、商品整体供应减少

12月份,大宗商品供应指数为98.4%,连续两个月处于下降通道,显示随着全国多个省份目前正在严格执行冬季环保限产政策,商品供应有所下降,特别是钢铁、铁矿石等黑色金属生产企业开工率明显下降,产量大幅减少。各主要商品中,钢铁和铁矿石的供应量明显减少,原煤和汽车供应量均较上月显著增加,数据显示11月份国内汽车产量高达308万辆,再创历史记录。

1、钢铁供应持续下降

12月份,钢铁供应指数为95.3%,连续三个月呈现下降格局,为2017年2月份以来的最低值。我们认为造成钢铁供应持续缩减的原因主要是北方严格执行的冬季环保限产政策直接影响了钢厂生产,同时陕西、安徽、江苏等非2+26城市也加大环保限产力度,对钢厂生产也形成一定影响。从钢厂的生产情况来看,据国家统计局数据显示,11月份,国内粗钢和钢材产量分别为6615万吨和8685万吨,环比分别减少8.6%和5.4%,日均产量分别为220.5万吨和289.5万吨,环比分别下降5.5%和2.2%,其中粗钢日均产量为今年3月以来的最低水平。另据中钢协数据显示,12月中旬重点钢企粗钢日均产量为171.81万吨,旬环比减少1.45%;全国估算值为217.67万吨,环比减少1.56%,连续四个月下降。目前北方地区采暖季限产政策执行力度较大,特别是12月份江苏徐州、河南安阳、河北武安等地区钢厂限产力度进一步加码,预计整个采暖季粗钢产量都将维持低位,12月份全国粗钢日均产量将会进一步下降到215万吨左右的水平。

2、能源类商品供应大幅增加

随着限产政策的放松和国家保供应政策效用显现,国内原煤产量环比出现小幅上涨,加之国内需求回升,原煤进口小幅增长,产量及进口量叠加,国内市场原煤供应大幅增长。12月份,原煤供应指数为114.7%,为2017年4月份以来的最高值。据国家统计局数据显示,11月份全国原煤产量较上月增加1644万吨,增长5.8%。2017年1-11月份全国累计生产原煤313596万吨,同比增长3.7%。另据海关数据显示,11月份,国内进口煤炭2205万吨,环比增加77万吨,增长3.62%。

受成品油市场需求和价格上涨等因素影响,国内原油加工量保持较快增长,增速略有加快,12月份国内成品油供应量止跌反弹,当月较上月增长6.8%。据国家统计局数据显示,11月份国内原油加工量为4942.9万吨,同比增长8.0%,增速比10月份加快0.6个百分点;日均加工量164.8万吨,同比增加12.2万吨。主要成品油产量均保持正增长,汽油、煤油和柴油同比分别增长7.7%、3.7%和3.5%。1-11月份,原油加工量5.2亿吨,同比增长5.2%。

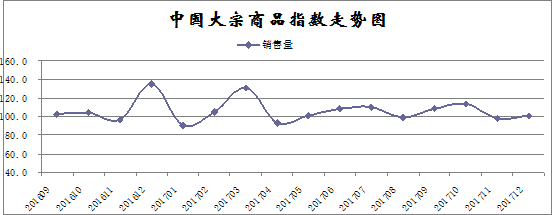

二、终端需求淡季不淡

12月份,大宗商品销售指数止跌回升,较上月回升1.1个百分点,显示终端需求淡季不淡,市场成交情况较为活跃。数据显示,1-11月份全国固定资产投资同比增长7.2%,增速比前10个月回落0.1个百分点。从三大投资来看,前11月房地产投资增速7.5%,较上期回落0.3个百分点;基础设施投资同比增长20.1%,较上期加快0.5个百分点;制造业投资增速为4.1%,与上期持平。11月份地产销售面积增速小幅反弹,资金到位增速也有所回升,新开工面积增速也由5.6%回升至6.9%。地产投资先行指标在年末小幅反弹,这可能显示了库存去化取得较大进展后,地产投资的韧性也有所上升。12月份官方PMI为51.6%,较上月略微回落0.2个百分点。该指数自2016年10月份以来连续15个月保持在51%以上较高水平。PMI指数显示,当前供需增长态势平稳,国内外市场需求总体平稳,经济运行态势平稳。整体来看,11月份大宗商品下游行业数据好于市场预期,国内经济依然表现出相当强的韧性,对后期市场走势也将形成提振。但随着年终临近,季节性需求下降以及资金紧张因素显现,特别是价格的持续上涨将会提升企业的生产压力,预计后期整体需求低迷的局面难以改变。

1、钢市需求淡季来袭

12月份,钢铁销售量较上月减少1.5%,是全部调查品种中唯一一个出现下降的,显示在经历11月份需求淡季不淡之后,12月份国内钢材市场需求淡季特征明显体现。整体来看,终端用户对高钢价产生恐高心理、从北到南工地逐步停工,以及年末资金紧张等因素,使得12月份整体需求量大幅下滑。12月份,钢铁行业PMI新订单指数为58.3%,环比回落7.1个百分点;新出口订单指数为36.1%,环比下降5.6个百分点。两个指数的走势表明,国内市场需求放缓,出口继续萎缩。另外,12月份西本新干线监测的沪线螺终端日均采购量环比大幅回落39.85%。随着年终临近,季节性需求下降以及资金紧张因素显现,预计短期内钢材市场整体需求低迷的局面难以改变。出口方面,据海关统计,1-11月,全国累计出口钢材6983万吨,同比减少3090万吨,下降30.7%。11月份,全国出口钢材535万吨,同比减少277万吨,下降34.1%。1-11月累计净出口钢材5773万吨,折合粗钢净出口约6014万吨,相对2016年同期的粗钢净出口约9241万吨,同比粗钢净出口减少3227万吨,下降34.92%。

2、有色金属需求回暖

12月份,有色金属销售指数止跌反弹,较上月回升5.2个百分点,显示有色金属销售情况明显回暖。从有色金属的终端消费情况来看,目前,下游房屋施工、电网建设进入季节性淡季,但是下游行业整体消费稳中有升,其中电子行业、交通行业和家电行业处于生产旺季,特别是汽车行业产量、空调产量等仍表现强劲,整体需求表现尚可。据国家统计局数据显示,11月份国内汽车产量为308万辆,环比增长18.7%,创历史新高;当月国内空调产量为1460.1万台,环比增长8.4%。

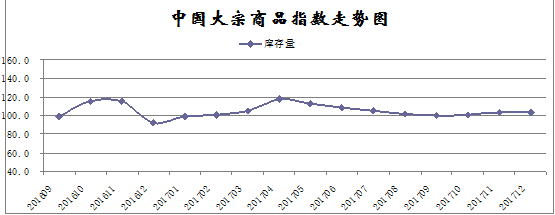

三、商品库存仍在积压

12月份,大宗商品库存指数为103.5%,升幅较上月扩大0.1个百分点,连续两个月升幅扩大。从本月指数的情况来看,虽然本月供应端继续收缩,且需求有所回暖,但由于高利润使得前期商品生产持续处于高位,消费端回暖仍难以令库存积压的态势得到明显缓解,商品库存仍在增长,市场供应压力犹在。各主要商品中,铁矿石、原煤和化工库存指数有所上升,且增幅进一步扩大,其余品种均有不同程度的下降。

1、钢铁库存有所下降

12月份,钢铁库存指数为99.2%,时隔四个月后再现下降格局。该指数的变化情况预示着,在钢厂供应持续减少以及需求整体平稳的背景下,当前钢铁行业产业链库存正在下降,后期库存压力有望逐渐缓解。据西本新干线监测库存数据显示,截至12月29日,国内主要钢材品种库存总量为801.15万吨,较11月末减少35万吨,减幅4.19%,较去年同期减少146.5万吨,减幅15.46%。其中螺纹、线材、热轧、冷轧、中板库存分别为325.9万吨、103.65万吨、170.9万吨、102.85万吨和97.85万吨,较11月末分别下降3.52%、增加5.55%、下降12.04%、下降3.7%和下降1.21%,螺纹钢库存创下自2008年金融危机以来的新低。从钢厂库存来看,据中钢协数据显示,截止12月上旬末,重点钢铁企业钢材库存量为852.98万吨,旬环比减少319.19万吨,减幅27.23%;较11月上旬末减少344.2万吨,减幅28.75%;较去年同期减少428.8万吨,减幅33.46%,创下2012年初以来的最低水平。与去年同期相比较,全国钢材市场库存减少146万吨,钢厂库存减少429万吨,市场库存和钢厂库存合计较去年同期减少575万吨,而上月为减少106万吨。12月中下旬以来尽管社会库存和钢厂库存均出现攀升,但库存绝对值依然处于历史低位,对钢价支撑仍较为强劲。

2、铁矿石库存持续增加

12月份,铁矿石库存指数为106.7%,连续三个月上升,且升幅有所扩大,显示在供应增加,特别是进口量明显增加,以及钢厂开工率明显降低的背景下,铁矿石库存开始显著积聚。据海关数据显示,11月份,我国进口铁矿砂及其精矿9454万吨,环比增加1505万吨,增幅18.9%;1-11月份铁矿砂及其精矿进口9.91亿吨,同比增长6.0%。在钢厂限产以及进口港到货增加的情况下,本月港口铁矿石持续攀升,并创历史新高。国内铁矿石港口库存自2016年11月后不断攀升,而最近两周不断刷新纪录。据统计,截止12月29日,国内主要港口铁矿石库存量达到1.47亿吨,连续第六周增加,再创记录新高,较11月底大幅增加670万吨,2017年以来库存增加了28%,2016年增幅为22%。

3、汽车库存开始下降

12月份,汽车库存指数为98.9%,在连续两个月持续增长的情况下,本月出现下降,显示前期居高不下的汽车库存量开始减少。据中汽协数据显示,11月份,我国汽车产销量环比、同比均呈现增长。当月汽车产销分别完成308万辆和295.8万辆,其中产量创历史新高,产销量环比分别增长18.7%和9.7%;同比分别增长2.3%和0.7%。虽然汽车产量极高,但近期国内汽车销量情况良好。特别是进入12月份,年底传统旺季对销售有一定刺激作用;小排量购置税减免政策的最后一个月,使得小排量汽车购买需求得到释放;春节临近也是促进本月市场需求增加的因素之一。年底冲量季,部分经销商为了年底冲量及清库存,进行降价促销。据中国汽车流通协会发布数据显示,2017年12月汽车经销商库存预警指数为47.7%,环比下降2.1个百分点,库存预警指数位于警戒线之下。

从以上情况来看,本月大宗商品市场的供需格局正在显露积极的变化:环保限产加码、部分商品的生产企业检修力度加大、需求淡季不淡、国内经济稳中有进、美元仍偏弱震荡、新兴市场需求强劲。但值得注意的是,近期国内大宗商品价格整体持续上涨,价格高位风险不断聚集,商品库存积压的状况仍未缓解,叠加年末资金紧张的原因,后期市场面临调整的风险也在加大。

1、稳中有进的宏观经济为大宗商品市场2018年平稳开局奠定了基础 回顾2017年我国宏观经济,“稳中有进、稳中向优”的态势十分明朗。经济增速势头积极,增长质量明显优化,就业目标超额完成,企业景气度多项指标创近5年新高,国际货币基金组织一年内4次上调中国经济增长预期。在当前经济转型升级、国际竞争加剧的巨大压力下,我国GDP连续九个季度保持了6.7% - 6.9%的增速,表明我国宏观经济“稳”的基础十分坚固。在“稳”的同时,“优”的特征也逐渐清晰,“三去一降一补”的全面推行,有效削减了落后产能,促进了先进产能的快速发展。三次产业格局和区域发展差异也有显著优化,农业生产形势较好,农产品产量和农民收入增长较快;工业企业效益持续改善,1-11月份规模以上工业企业利润同比增长21.9%;今年前三季度,服务业增加值同比增长7.8%,对经济增长贡献率达58.8%,比上年同期提高0.3个百分点。中西部地区的工业增加值增速和固定资产投资增速明显高于全国,东北地区工业增加值增速也在加快,固定资产投资由负转正,区域发展的协调性进一步增强。2017年12月,制造业PMI指数为51.6%,连续15个月初于51%以上的景气区间,经济平稳增长特点明显,发展动力充足。“稳中有进、稳中向优”的宏观经济态势为大宗商品市场提供了良好的发展机遇和稳定的需求来源。 目前“一带一路”正处于稳步推进阶段,同时国内固定资产投资持续增长,都将贡献较大份额的钢铁、有色金属等大宗商品的需求,加上采暖季北方限产等因素,预计开年后将涌现新的供需缺口。

2、美元仍偏弱震荡、新兴市场需求强劲继续利好大宗商品市场 2017年以来,全球经济逐渐复苏,IMF于2017年10月10日发表报告,将今明两年全球经济增长预期较7月份时均上调0.1个百分点,分别至3.6%和3.7%,同时也上调了包括中国在内的主要经济体增长预期。IMF当天发布《世界经济展望报告》说,预计今年全球75%的经济体增速都将加快,这也是全球经济近十年来最大范围的增长提速。

美国经济虽然在复苏中,但美元加息和税改后美元的表现,以及特朗普当选后美元的表现看,并不是市场一致性的预期看涨,市场更多的经济分析并不看涨美元。美国第三季度实际GDP年化季率增长3.2%,略低于预期和前值。同时,美国国会最终投票通过税改法案。根据此次通过的税改法案,美国企业税税率将大幅下降,个人税负也将大幅减轻。企业和个人税负的减轻,将促进美国企业的投资热情和个人消费的支出。此外,特朗普的1万亿美元的基建计划预计在2018年1月份推出,基于改造美国“破碎的基础设施”的基建计划,将直接促进大宗商品的需求。欧洲方面,英法三季度GDP终值略超预期和前值,显示欧洲经济整体复苏态势良好。

而在过去的一年中,全球大宗商品价格涨幅明显,特别是钢铁及有色金属涨幅明显。业内机构指出,基本金属以及相关矿商仍存在投资机会,部分资产如果暂时出现下滑,反而可能出现抄底机会。高盛分析师在最新报告中预计,新兴市场良好的经济增长前景,导致相关需求上升以及对于美元走势疲软的预期有望继续利好大宗商品市场。